MSCI : les data centers délivrent 23,8 % de rendement annualisé

Les data centers constituent aujourd’hui une pierre angulaire des marchés privés, avec une exposition agrégée de 122 milliards de dollars au T3 2025 selon MSCI. Portée par l’essor de l’intelligence artificielle (IA) et l’envolée de la demande en puissance de calcul, cette thématique irrigue à la fois les marchés publics et privés. Derrière cette dynamique, un risque de concentration demeure toutefois, alimenté par un facteur commun dominant : la demande de calcul, malgré une diversification apparente entre classes d’actifs.

À l’échelle mondiale, le volume de projets en cours est passé de 60 milliards de dollars début 2020 à 340 milliards de dollars en 2025 (MSCI Real Capital Analytics). Cet article revient sur l’univers couvert par MSCI – 584 actifs et entreprises –, sa structuration, ses performances et ses risques, à la lumière des tendances technologiques récentes.

Un univers multi‑actifs dans un cadre de 584 actifs

L’étude MSCI s’appuie sur 584 entreprises et actifs de data centers détenus par des fonds de capital-investissement dans le MSCI Private Capital Universe. Cinq familles sont considérées :

- Hyperscalers (opérateurs intégrés de très grande échelle),

- Exploitants de colocation et wholesale,

- Fournisseurs de services cloud,

- Acteurs d’infrastructures réseau,

- Éditeurs de logiciels et prestataires associés.

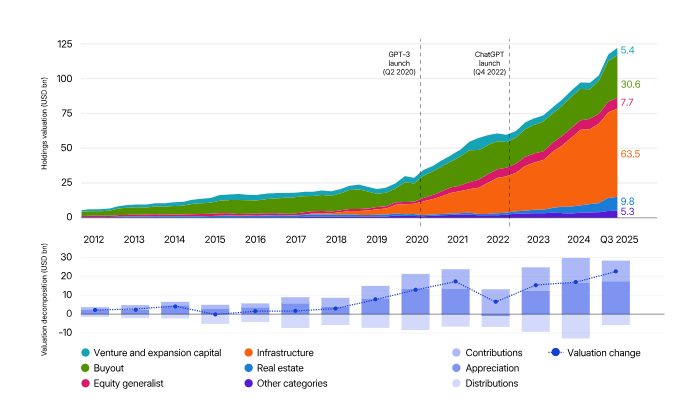

Au T3 2025, la valorisation cumulée ressort à 122 milliards de dollars, confirmant le rôle stratégique du thème dans les marchés privés.

Répartition de l’exposition

Le segment se structure en multi‑actifs autour de deux blocs majeurs :

- Actifs réels (immobilier et infrastructure) : 60 % (73,3 Mds $), pour une exposition directe aux sites et réseaux.

- Stratégies equity : 36 %, couvrant un périmètre élargi de la chaîne de valeur numérique.

Cette architecture peut donner une impression de diversification, mais les rendements demeurent largement corrélés à la demande de calcul, facteur unificateur. En outre, 13,6 % des entreprises sont détenues par des fonds de plusieurs classes, générant des chevauchements et un risque de concentration économique sur les mêmes sous‑jacents.

Une accélération post‑2020 liée aux avancées technologiques

L’essor des data centers précède l’IA générative, mais l’accélération des investissements intervient dès le T2 2020, en parallèle du lancement de GPT‑3. S’ensuit une hausse rapide des valorisations et des flux de capitaux vers l’hébergement et le calcul.

Après l’arrivée de ChatGPT au T4 2022, la dynamique s’intensifie :

- densification de la puissance par rack et par mètre carré,

- hausse des besoins énergétiques des modèles d’IA,

- exigences accrues en stockage et connectivité.

Sur 2023‑2024, les valorisations agrégées progressent de 33 milliards de dollars (+26 Mds $ d’apports, +29 Mds $ de plus‑values), pour 22 milliards de dollars de distributions. À l’échelle mondiale, la demande de capacité électrique des data centers pourrait croître de 165 % d’ici 2030 par rapport à 2023 (de 62 GW à des niveaux record, source Goldman Sachs).

En France, 352 data centers consomment déjà 10 TWh par an, soit plus de 2 % de la consommation nationale, posant des enjeux cruciaux de transition énergétique et de planification territoriale.

Des performances élevées à long terme, mais un récent tassement relatif

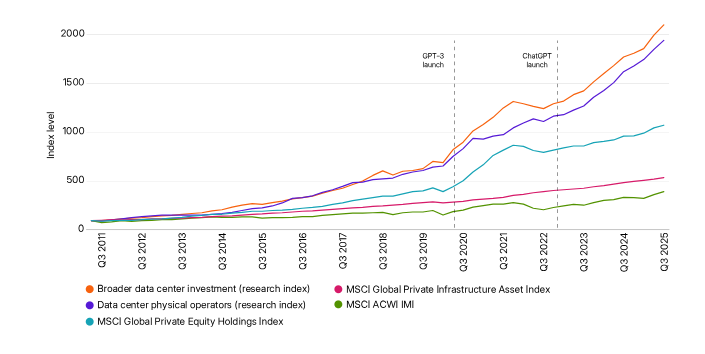

MSCI a bâti deux indices pour benchmarker la thématique dans les marchés privés :

- un indice global (584 actifs),

- un indice centré opérateurs physiques (200 entreprises, 81,5 Mds $).

Comparaison des performances annualisées (Q2 2011 – T3 2025)

Période | Data centers (large) | Opérateurs physiques | MSCI Global Private Equity | MSCI Global Private Infrastructure | MSCI ACWI IMI |

|---|---|---|---|---|---|

Q2 2011 – 2017 | 26,9 % | 27,7 % | 18,6 % | 13,8 % | 9,3 % |

2018 – 2022 | 22,4 % | 18,9 % | 22,1 % | 12,1 % | 5,5 % |

2023 – T3 2025 | 19,2 % | 20,4 % | 10,4 % | 10,5 % | 21,2 % |

Période complète | 23,8 % | 23,1 % | 18,1 % | 12,5 % | 10,1 % |

Sur l’ensemble de la période, les data centers battent nettement le private equity (18,1 %), l’infrastructure privée (12,5 %) et les actions mondiales (10,1 %). Plus récemment (2023‑T3 2025), ils affichent 19,2 % contre 21,2 % pour l’ACWI IMI, reflet d’une rotation sectorielle et d’une normalisation des anticipations.

Caractéristiques des investissements

Les données MSCI distinguent les investissements réalisés (sortis) des positions en portefeuille.

Investissements réalisés (sortis)

Indicateur | Data centers (large) | Opérateurs | Autres investissements |

|---|---|---|---|

Nombre de holdings | 478 | 97 | 39 406 |

TVPI | 2,77 | 2,17 | 2,03 |

IRR (%) | 29,4 % | 23,2 % | 19,4 % |

Durée de détention (années) | 5,6 | 4,9 | 5,5 |

Ensemble des investissements

Indicateur | Data centers (large) | Opérateurs | Autres investissements |

|---|---|---|---|

Nombre de holdings | 979 | 278 | 92 325 |

Taille médiane (USD million) | 22,6 | 70,7 | 15,0 |

Taille moyenne (USD million) | 101,2 | 211,7 | 54,1 |

AUM moyen (USD billion) | 16,5 | 33,3 | 5,9 |

Ces éléments traduisent des tickets plus importants, des gestionnaires de plus grande taille et un IRR supérieur (29,4 % vs 19,4 %), d’où l’attrait marqué des institutionnels pour cette brique de performance ajustée du risque.

Les risques de concentration : le facteur commun prédominant

Malgré des flux robustes, l’appréciation des actifs et des distributions significatives, la thématique reste exposée à un risque de concentration autour de la demande de calcul et de la trajectoire de l’IA générative.

Plusieurs axes de risque se détachent :

- Adoption technologique : l’IA générative tire la demande aujourd’hui, mais un ralentissement, une rupture technologique ou un durcissement réglementaire pourraient peser sur les valorisations.

- Ajustement capacité/demande : des tensions d’offre sont visibles, avec une hausse attendue de 50 % à 92 GW d’ici 2027[2]. Un surinvestissement ou des retards d’accès à la puissance peuvent engendrer suroffre ou pénuries.

- Contraintes opérationnelles : intensité énergétique très élevée (densités jusqu’à plusieurs centaines de kW/m²[3]), incertitudes liées aux technologies quantiques[4] et réglementation environnementale renforcée, avec un impact possible sur marges et capex.

La diversification par mandats ou par classes d’actifs ne neutralise pas ces corrélations et peut les amplifier en cas de choc sectoriel. La réponse passe par une lecture fine du risque de concentration au niveau des actifs sous‑jacents, au‑delà de la simple ventilation par véhicules.

Conclusion

Les data centers s’imposent comme un pilier des marchés privés, avec 122 milliards de dollars d’exposition au T3 2025, une hausse marquée des valorisations depuis 2020 et des rendements annualisés de 23,8 % sur 14 ans, très au‑dessus des références traditionnelles. Ils matérialisent le rôle central de l’infrastructure numérique à l’ère de l’IA.

En contrepartie, le risque de concentration persiste : sous une façade multi‑actifs, la création de valeur dépend massivement de la demande de calcul et de l’aptitude des réseaux électriques à suivre. Les investisseurs institutionnels doivent suivre de près :

- l’équilibre offre‑demande en capacité de calcul et en puissance électrique,

- les coûts de l’énergie et les trajectoires de décarbonation,

- l’évolution technologique (IA, quantique, efficacité énergétique),

- ainsi que la réglementation environnementale locale.

Une gestion active de ces paramètres est clé pour réduire les vulnérabilités tout en captant le potentiel de croissance de cette infrastructure digitale.

À retenir

- Les data centers totalisent 122 Mds $ d’exposition dans les marchés privés, avec une accélération post‑2020 tirée par l’IA.

- Les performances historiques surclassent les indices de private equity, d’infrastructure et les actions cotées, avec un IRR proche de 30 % sur les opérations réalisées.

- La diversification entre actifs réels et equity masque un risque de concentration autour du même moteur de demande.

- Les contraintes énergétiques, la réglementation environnementale et les goulets de puissance deviennent déterminants pour la performance future.

- Une cartographie des chevauchements entre fonds et une gestion active du risque thématique sont essentielles pour sécuriser l’exposition.

Conseil de l’expert

Considérez les data centers comme une brique d’infrastructure stratégique, et non comme un thème isolé du reste du portefeuille. Avant d’accroître votre exposition, cartographiez précisément :

- vos chevauchements d’actifs entre immobilier, infrastructures et private equity,

- votre dépendance globale à la demande de calcul et aux prix de l’énergie,

- le cadre réglementaire des zones ciblées (énergie, eau, climat).

Privilégiez des gérants capables de maîtriser le risque énergétique (contrats long terme, mix renouvelable, efficacité) et d’adapter les actifs aux évolutions technologiques (IA, quantique, refroidissement). Intégrer ces leviers à votre allocation stratégique vous aidera à capter la croissance tout en maintenant un profil de risque maîtrisé.