Retraite 2026 : le revenu minimum nécessaire pour valider vos trimestres

En 2026, la validation de vos trimestres de retraite repose sur l’atteinte d’un revenu minimum soumis à cotisations, calculé à partir du SMIC revalorisé au 1er janvier. Ce mécanisme, inchangé dans son principe, s’appuie sur la circulaire Cnav n°2025-33 du 23 décembre 2025, qui précise l’impact de la hausse du SMIC (+1,18 %) sur vos droits.

Que vous soyez salarié, indépendant ou en situation de pluri-activité, connaître ces seuils est déterminant pour optimiser vos périodes cotisées et sécuriser votre future pension. Ce guide récapitule les montants officiels, leur fonctionnement et les principaux enjeux patrimoniaux.

Cadre réglementaire : SMIC 2026 et validation des trimestres

Le SMIC horaire brut s’établit à 12,02 € au 1er janvier 2026, soit un SMIC mensuel brut de 1 823,03 € (151,67 heures sur une base 35 h). Cette revalorisation de +1,18 % (soit +21,23 € brut par mois) influe directement sur les seuils de validation, fixés à 150 fois le SMIC horaire brut par trimestre, conformément à l’article R.351-9 du Code de la sécurité sociale.

Principes de validation :

- Un trimestre est acquis dès que le revenu soumis à cotisations atteint le seuil requis, sans lien avec la durée de travail.

- Le calcul s’effectue sur l’année civile, en cumulant l’ensemble des revenus cotisés (salaires, primes, etc.).

- Le nombre de trimestres validables est plafonné à 4 par an, même en cas de revenus supérieurs.

La circulaire Cnav 2025-33 précise le lien entre l’évolution du SMIC et vos droits à retraite.

Seuils pour les salariés : montants officiels en 2026

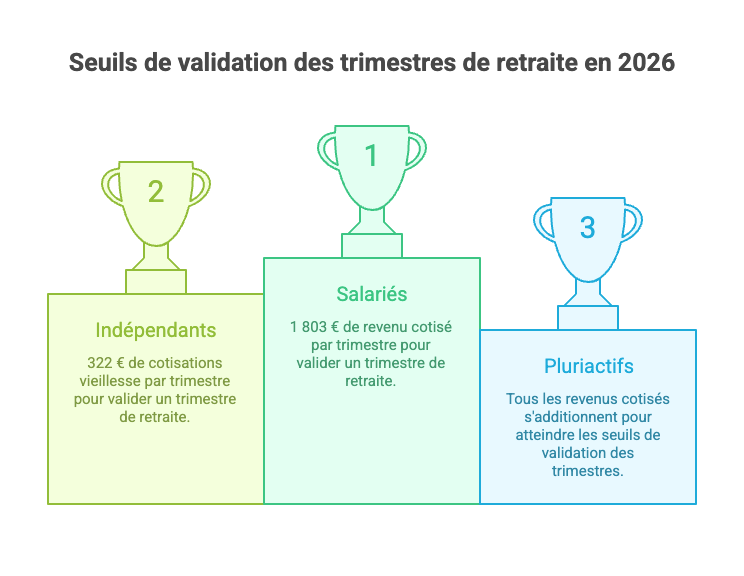

Pour les salariés du régime général, les seuils confirmés par la circulaire sont les suivants :

| Nombre de trimestres | Revenu minimum cotisé (en € brut) |

| 1 trimestre | 1 803 € |

| 2 trimestres | 3 606 € |

| 3 trimestres | 5 409 € |

| 4 trimestres (max.) | 7 212 € |

Ces seuils correspondent à 150 × 12,02 €, soit 1 803 € par trimestre. À titre d’exemple, un salarié à temps partiel devra cumuler au moins 7 212 € de revenus annuels soumis à cotisations pour valider 4 trimestres, même si ces montants proviennent de plusieurs employeurs.

Les revenus fractionnés (pluri-emploi, contrats courts, saisonniers) se cumulent automatiquement pour la validation, dès lors qu’ils supportent les cotisations vieillesse du régime général.

Spécificités pour les travailleurs indépendants

Les travailleurs indépendants (artisans, commerçants, professions libérales) valident leurs trimestres selon les cotisations vieillesse versées, et non directement sur le revenu déclaré. Les seuils 2026, issus de la même circulaire, sont les suivants :

| Nombre de trimestres | Cotisations vieillesse minimum (en €) |

| 1 trimestre | 322 € |

| 2 trimestres | 644 € |

| 3 trimestres | 967 € |

| 4 trimestres (max.) | 1 289 € |

Ces montants prennent en compte un abattement spécifique du régime des indépendants. Ils autorisent une optimisation via le pilotage des acomptes de cotisations : ajuster ses versements aide à sécuriser le nombre de trimestres souhaité tout en protégeant la trésorerie.

Points d'attention clés pour une validation optimale

- Plafond annuel : impossible de valider plus de 4 trimestres par an, quel que soit le niveau de revenus ou de cotisations au-delà des seuils.

- Revenus multiples : tous les salaires cotisés (saisonnier, étudiant, activité annexe) s’additionnent pour atteindre les planchers.

- Temps partiel ou activité réduite : la durée importe peu ; c’est le revenu annuel cumulé qui détermine le nombre de trimestres.

- Spécificités territoriales : à Mayotte, le SMIC est de 9,33 €/h, avec des seuils ajustés en conséquence.

- Indépendants : anticipez les régularisations annuelles pour, si besoin, valider des trimestres rétroactivement.

- Impact retraite : chaque trimestre manquant peut retarder l’accès au taux plein ou accroître la décote. Consultez régulièrement votre relevé de carrière sur info-retraite.fr.

Lecture patrimoniale : arbitrages stratégiques

Valider ses trimestres n’est pas qu’une formalité : c’est un levier patrimonial, surtout pour les temps partiels, les indépendants et les dirigeants.

Pistes d’arbitrage :

- Salariés à temps réduit : viser au moins 7 212 € annuels pour sécuriser 4 trimestres, sans nécessairement accroître fortement le volume horaire. Évitez la sous-cotisation qui fait perdre des trimestres.

- Indépendants : moduler les cotisations vieillesse (options de calcul, dispenses, régularisations) afin d’équilibrer trésorerie et droits.

- Stratégie globale : intégrer ces seuils à une approche incluant âge de départ, taux plein, cumul emploi-retraite et dispositifs d’épargne retraite (PER, assurance-vie, solutions immobilières comme les SCPI).

Un revenu calé « juste au seuil » peut, dans certains cas, optimiser à la fois la fiscalité et les liquidités, notamment pour les assurés proches de l’âge légal (entre 62 et 64 ans selon la génération).

Conclusion

En 2026, le revenu minimum pour valider un trimestre de retraite est de 1 803 € cotisés pour les salariés (soit 7 212 € pour 4 trimestres) et de 322 € de cotisations vieillesse pour les indépendants (soit 1 289 € pour 4 trimestres). Fondés sur la circulaire Cnav 2025-33 et un SMIC à 12,02 €/h, ces seuils imposent un suivi annuel rigoureux de vos droits.

Pour aller plus loin, interrogez-vous sur :

- la pertinence d’une simulation personnalisée selon votre statut (salarié, indépendant, pluriactif) ;

- le nombre de trimestres restant à valider pour atteindre le taux plein ;

- l’intégration de ces seuils dans une stratégie retraite (âge de départ, cumul emploi-retraite, épargne complémentaire).

En cas d’incertitude, contactez votre caisse de retraite ou un conseiller afin de sécuriser vos choix.

À retenir

- En 2026, un trimestre est validé dès 1 803 € de revenu brut soumis à cotisations pour les salariés, dans la limite de 4 trimestres par an.

- Les indépendants valident sur la base des cotisations vieillesse versées : de 322 € pour 1 trimestre à 1 289 € pour 4.

- Tous les revenus cotisés de l’année (multi-emplois, temps partiel, saisonnier) se cumulent pour atteindre les seuils.

- Un contrôle régulier de votre relevé de carrière évite les trimestres manquants et les retards de départ.

- Ces règles s’inscrivent dans une démarche patrimoniale globale, en lien avec l’épargne retraite et vos autres placements (immobilier, SCPI, assurance-vie).

Conseil d'expert

En tant qu’expert des solutions retraite et des SCPI, je conseille de ne pas vous limiter à la seule validation des trimestres. Assurez d’abord le volume requis pour le taux plein, puis affectez votre capacité d’épargne excédentaire à des revenus complémentaires diversifiés. Les SCPI peuvent fournir un complément de pension régulier tout en mutualisant le risque locatif. Combiner une validation maîtrisée de vos trimestres avec une épargne longue (immobilier papier, PER) permet de lisser la fiscalité et d’anticiper la baisse de revenus au départ.