Épargne 2026 : pourquoi 39 % des Français comptent mettre davantage de côté ?

En 2026, les Français affichent une volonté renforcée de mettre davantage de côté, mais une part significative de cette épargne reste mal allouée. Identifier les raisons de cette épargne et surtout comment la placer avec discernement devient crucial pour préserver le pouvoir d’achat futur et préparer la retraite.

Un appétit d’épargne à un niveau inédit

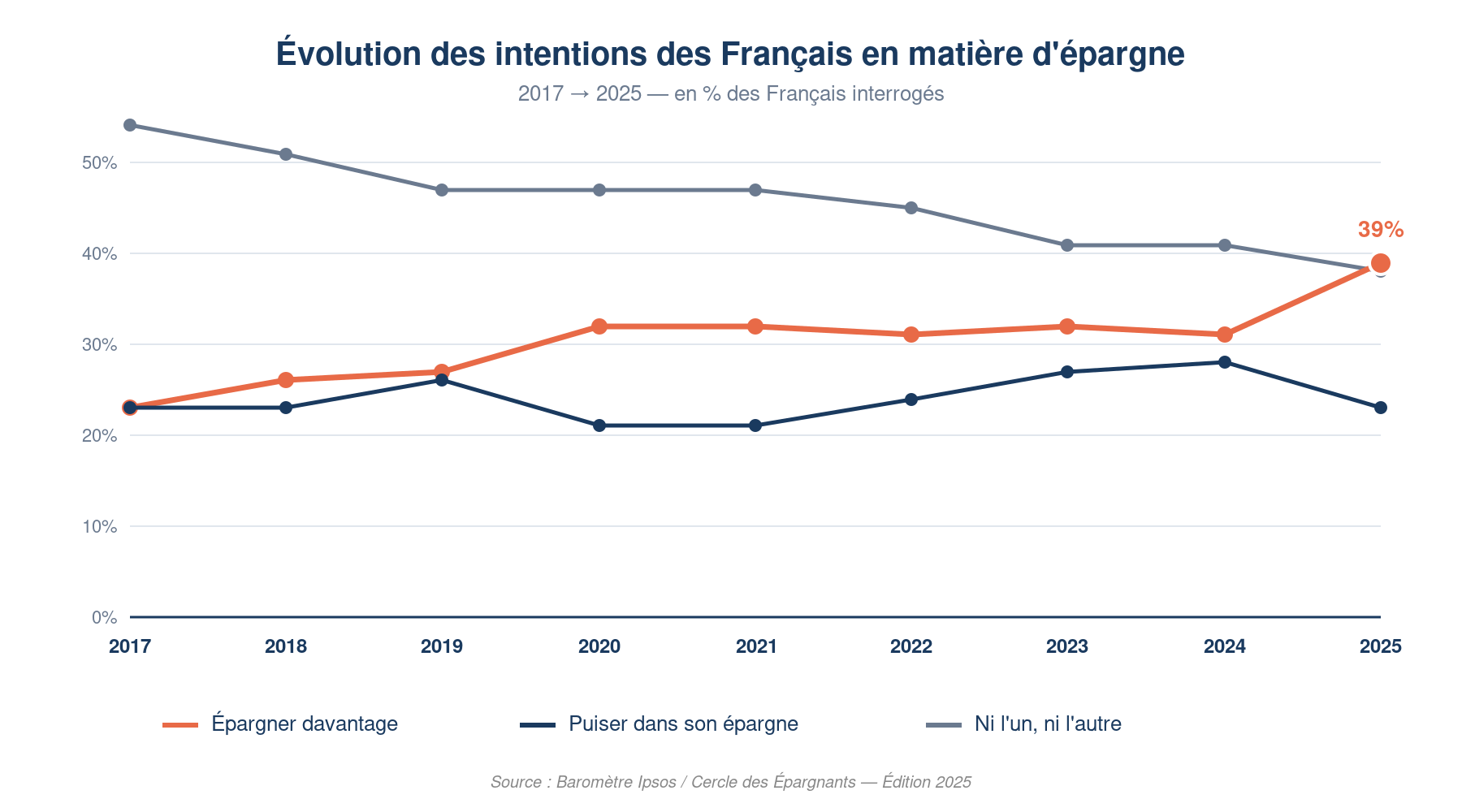

Après un sommet en 2025, la dynamique se prolonge en 2026 : 39 % des Français déclarent vouloir épargner davantage selon le baromètre Ipsos / Cercle des Épargnants " Les Français, l'Épargne et la Retraite " – Édition 2025[1][2]. Cette progression de +8 points sur un an constitue un record historique depuis le lancement de l’étude.

Ce regain est d’abord un réflexe de prudence face aux incertitudes économiques, plus qu’un signe d’optimisme. Parallèlement, la proportion de ménages qui envisagent de taper dans leur épargne recule à 23 % (contre 28 % un an plus tôt), preuve que les Français resserrent les cordons de la bourse[1].

Cette tendance s’inscrit dans un taux d’épargne des ménages moyen à 18,3 % en 2025 (INSEE), avec un pic à 18,9 % au T2, bien supérieur aux 14,5 % d’avant-Covid[1][2][5].

2026 confirme la tendance à mettre de côté

La dynamique ne faiblit pas en 2026, rompant avec les années post-Covid marquées par le rebond de la consommation. 39 % des Français prévoient encore d’augmenter leur épargne en 2026, un niveau record identique à 2025, d’après le Baromètre 2026 du Cercle des Épargnants[1][2].

L’INSEE indique en mars 2026 que 45 % des ménages ont mis de l’argent de côté en février, un palier stable depuis un an (41 % à 45 %), soit +8 points par rapport à l’avant-pandémie[3][4]. En parallèle :

- 75 % des Français épargnent chaque mois ;

- 61 % mettent plus de 50 € de côté mensuellement (> 600 €/an) ;

- 31 % dépassent 200 € par mois (> 2 400 €/an)[2].

L’épargne annuelle moyenne par ménage atteint 7 165 €, avec de fortes disparités selon l’âge : 2 345 € chez les 30-39 ans (taux de 8,9 %) et 3 239 € chez les 40-49 ans (11,3 %)[2].

Pourquoi les Français veulent-ils épargner plus ?

1. La précaution, moteur numéro un

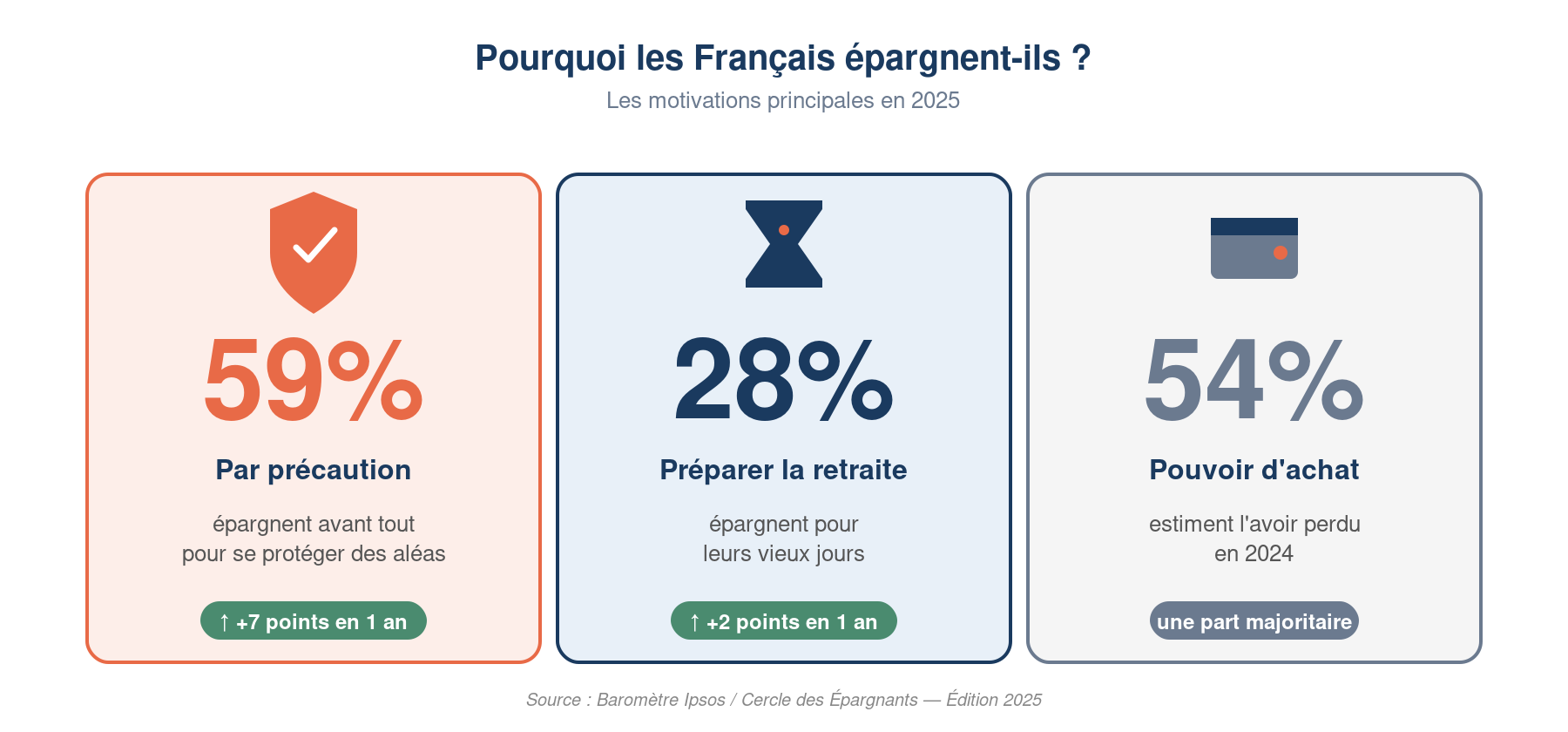

59 % des épargnants épargnent avant tout par précaution (+7 points en un an), première motivation citée[1]. Ce réflexe s’explique par un contexte économique et social tendu :

- 54 % estiment avoir perdu du pouvoir d’achat en 2024 ;

- l’inflation fragilise durablement les budgets ;

- l’instabilité politique et internationale entretient l’incertitude[1].

52 % des épargnants placent la précaution (réserve pour imprévus) en tête de leurs objectifs, loin devant la retraite (12 %) et l’immobilier (12 %)[3]. D’autres indicateurs confirment ce réflexe :

- 67 % épargnent pour faire face à une dépense inattendue (OpinionWay) ;

- 39 % se préparent à des temps difficiles[2] ;

- 19 % des ménages restreignent leurs dépenses pour pouvoir épargner, surtout les jeunes (+13 points pour l’objectif immobilier)[4].

2. La retraite, un sujet d’angoisse ravivé

La retraite redevient une préoccupation majeure. Les études montrent que :

- 77 % des Français s’inquiètent de l’avenir du système (+11 points) ;

- 59 % des actifs redoutent de manquer de ressources à la retraite ;

- 60 % des moins de 35 ans n’ont pas confiance dans le système actuel[1][2].

Conséquence : 78 % craignent de manquer d’argent une fois à la retraite, poussant 28 % des épargnants à mettre de côté spécifiquement pour cet objectif (+2 points), y compris chez les plus jeunes[1]. Le Plan d’Épargne Retraite (PER) gagne du terrain : 24 % des Français en détiennent un ou envisagent d’en ouvrir un, soutenus par les réformes récentes[2].

3. Une culture de l’épargne transmise dès l’enfance

Au-delà de la conjoncture, la France reste marquée par une forte culture de l’épargne :

- 66 % ont eu un Livret A ouvert par leurs parents ;

- 64 % ont été sensibilisés à l’épargne en famille ;

- 58 % ont grandi dans un foyer où l’on parlait d’argent sans tabou[1].

Cette transmission explique en partie la persistence du réflexe d’épargner, y compris chez les nouvelles générations.

La vraie question : où investir ces sommes en 2026 ?

Épargner, c’est bien ; bien orienter cette épargne, c’est mieux. Or beaucoup de ménages sont encore peu accompagnés :

- La banque demeure la source n°1 de conseils (43 %) ;

- Puis viennent les proches (29 %) et les conseillers spécialisés (26 %)[1].

Les recommandations bancaires privilégient souvent des supports peu rémunérateurs ou trop prudents. Dans le détail :

- 40 % recherchent une épargne sécurisée (livrets, fonds en euros) ;

- 30 % visent en priorité la rentabilité[2] ;

- 64 % laissent dormir leur argent sur des comptes faiblement rémunérés (Odoxa 2026)[7].

En 2026, l’enjeu est de hiérarchiser ses objectifs et de sélectionner les bons supports selon l’horizon, le profil de risque et les finalités (sécurité, rendement, retraite, immobilier, transmission…).

Où placer son épargne en 2026 : les 6 étapes clés

Étape 1 — L’épargne de précaution : Livret A et LDDS

La première brique consiste en l’épargne de précaution, destinée aux imprévus (perte d’emploi, panne, santé…). Viser 3 à 6 mois de dépenses est une base solide.

Supports recommandés :

- Livret A : plafond 22 950 €, taux net, liquidité totale. Il est parfois perçu, à tort, comme le " meilleur produit retraite " par 30 % des Français alors que son rendement réel (après inflation) est limité[1].

- LDDS : plafond 12 000 €, excellent complément au Livret A pour la trésorerie court terme.

- LEP : livret d’épargne populaire, taux supérieur pour les ménages éligibles, idéal pour renforcer le matelas de sécurité.

Au-delà de ce coussin, conserver trop de liquidités sur ces livrets revient souvent à accepter un rendement réel proche de zéro, voire négatif.

Étape 2 — L’assurance-vie : le couteau suisse du patrimoine

L’assurance-vie demeure l’outil préféré pour faire fructifier une épargne de moyen/long terme. Ses points forts :

- Fiscalité allégée après 8 ans (abattements annuels sur les gains) ;

- Grande souplesse (versements libres, rachats possibles) ;

- Transmission efficace (jusqu’à 152 500 € par bénéficiaire hors succession) ;

- Large palette de supports : fonds en euros, unités de compte (actions, obligations, SCPI, OPCI, ETF…).

En 2026, une approche mixte est recommandée :

- un socle en fonds en euros pour le capital garanti ;

- des unités de compte diversifiées (ETF, SCPI, fonds actions/obligations) pour dynamiser le rendement.

Bien construite, l’assurance-vie peut constituer le pilier central du patrimoine financier (complément de revenus, projets, retraite…).

Étape 3 — Le PER : l’atout fiscal pour la retraite

Le Plan d’Épargne Retraite (PER) s’impose comme l’enveloppe de référence pour préparer sa retraite avec un levier fiscal.

Quelques repères illustrent sa montée en puissance :

- 68 % des Français le connaissent (+20 points en 4 ans) ;

- 23 % le citent comme meilleur produit retraite[1] ;

- 24 % en détiennent un ou songent à l’ouvrir[2].

Ses atouts majeurs :

- Déduction des versements du revenu imposable, particulièrement pertinente au-delà de 30 % de TMI ;

- Choix de sortie en capital, en rente, ou mixte à la retraite ;

- Cadre propice à l’investissement long terme (actions, obligations, SCPI, fonds diversifiés).

En contrepartie, les sommes sont bloquées jusqu’à la retraite (hors cas de déblocage anticipé : résidence principale, accidents de la vie…). Le PER complète donc l’épargne de long terme, sans se substituer au matelas de précaution.

Étape 4 — Les SCPI : la pierre sans les contraintes

Les SCPI (Sociétés Civiles de Placement Immobilier) offrent un accès à l’immobilier sans gestion locative directe.

Malgré la correction immobilière, les meilleures SCPI ont servi en 2024-2025 des rendements de 5 à 7 % par an, avec :

- un ticket d’entrée modeste (quelques centaines d’euros) ;

- une diversification sectorielle (bureaux, logistique, santé, résidentiel…) et géographique (France, zone euro) ;

- une gestion déléguée à la société de gestion.

Modes de détention possibles :

- en direct (au comptant ou à crédit) ;

- via l’assurance-vie ;

- via le PER, pour marier immobilier et retraite.

Placement à horizon long (8 à 10 ans minimum), il doit s’intégrer à une stratégie globale et diversifiée. Pour comparer, s’appuyer sur des sites spécialisés comme meilleurescpi.com est utile.

Étape 5 — Le PEA et la bourse : viser la performance

Pour ceux qui acceptent une volatilité plus élevée en échange d’un potentiel de performance supérieur, la bourse et le PEA sont des leviers puissants.

- PEA : plafond 150 000 €, exonération d’impôt sur les gains après 5 ans (hors prélèvements sociaux) ;

- PEA-PME : complément orienté PME/ETI, pour un cumul PEA + PEA-PME jusqu’à 225 000 €.

En 2026, la voie la plus accessible reste l’investissement via des ETF (fonds indiciels cotés) :

- Frais très bas ;

- Exposition large à des indices comme le CAC 40 ou le MSCI World ;

- Gestion simple, compatible avec des versements programmés.

Les jeunes sont d’ailleurs plus réceptifs : 33 % des moins de 35 ans s’intéressent aux actions et aux placements boursiers[1].

Étape 6 — ISR : donner du sens sans renoncer au rendement

De plus en plus d’épargnants veulent allier sens et performance via l’Investissement Socialement Responsable (ISR).

En 2026 :

- 35 % des Français connaissent l’ISR ;

- 23 % déclarent le privilégier pour leur épargne ;

- Environ 6 % mettent l’éthique en premier critère, part stable[1][2].

Les fonds ISR délivrent des performances comparables aux fonds classiques et sont disponibles via :

- l’assurance-vie ;

- le PER ;

- certaines SCPI ou fonds immobiliers thématiques.

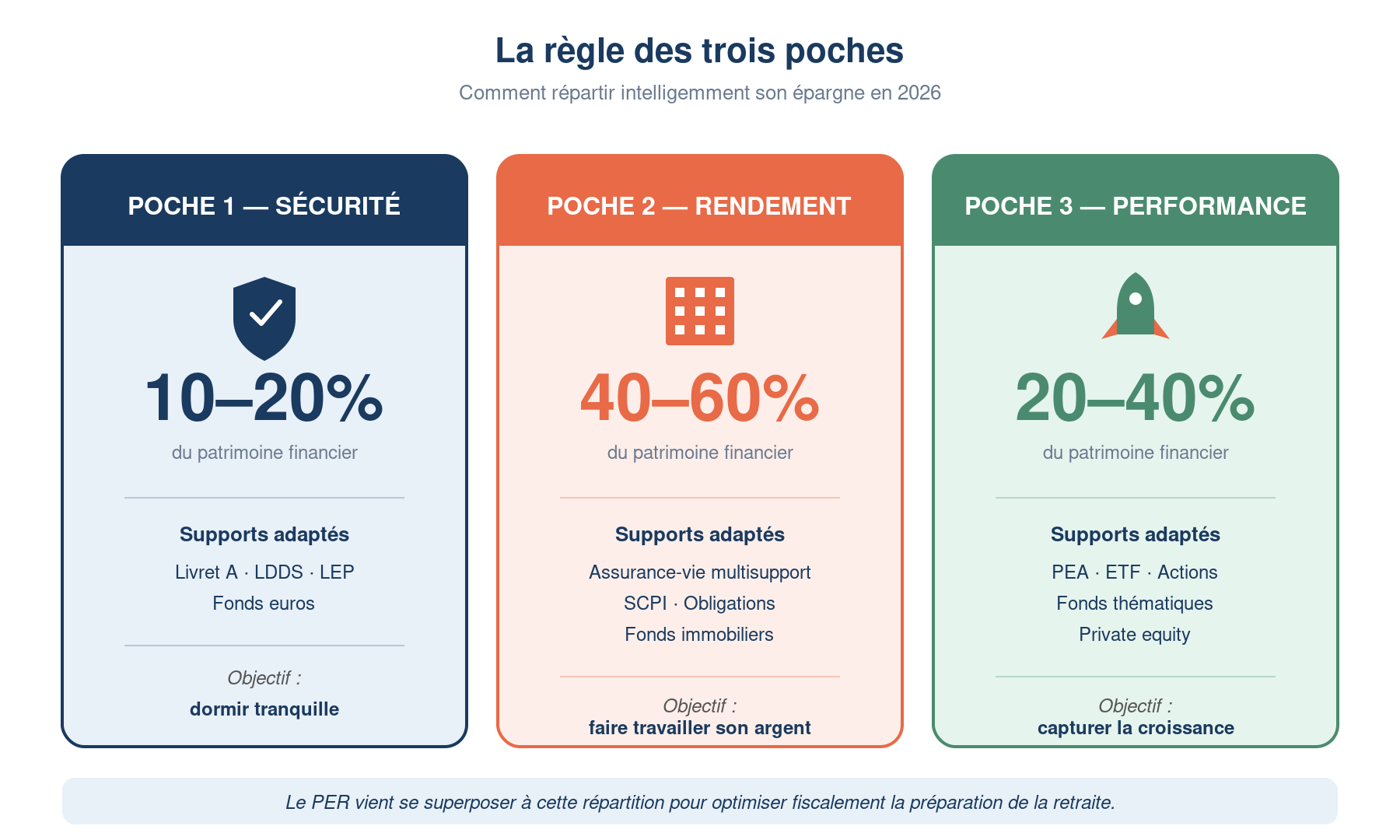

Bâtir sa stratégie 2026 : la règle des trois poches

Pour rester lisible et efficace, structurez votre patrimoine en trois poches complémentaires.

Poche 1 — Sécurité (10 à 20 % du patrimoine financier)

- Objectif : capital garanti et liquidité immédiate.

- Supports : Livret A, LDDS, LEP, fonds en euros d’assurance-vie.

- Rôle : absorber les imprévus et aléas.

Poche 2 — Rendement régulier (40 à 60 %)

- Objectif : générer des revenus stables avec un risque maîtrisé.

- Supports : assurance-vie multisupport, SCPI, fonds obligataires, fonds diversifiés.

- Rôle : constituer un socle de revenus complémentaires et lisser la performance.

Poche 3 — Performance long terme (20 à 40 %)

- Objectif : faire croître le capital sur la durée.

- Supports : PEA, ETF, actions en direct, fonds actions.

- Rôle : financer les projets lointains (retraite, transmission, grands projets) avec une volatilité acceptée.

Le PER peut se superposer à cette architecture, notamment pour l’objectif retraite et l’optimisation fiscale, en mobilisant les mêmes briques (fonds euros, UC, SCPI…).

Les pièges à éviter en 2026

- Garder trop de liquidités sur le compte courant : l’inflation rogne la valeur de cette trésorerie.

- Tout concentrer sur le Livret A : au-delà du matelas de sécurité, le rendement est insuffisant pour le long terme.

- Confondre épargne et placement : l’épargne protège, l’investissement fait croître. Les deux sont complémentaires.

- Se fier uniquement à sa banque : 43 % le font, avec un risque d’orientation vers des produits maison peu adaptés.

- Attendre le "bon moment" : la régularité des versements pèse plus que le timing parfait.

- Oublier la diversification : la concentration augmente le risque global.

Conclusion : plus d’épargne, mais mieux orientée

Le cap des 39 % de Français décidés à épargner davantage ne traduit pas un retour de l’euphorie, mais une vigilance accrue face à l’inflation, aux incertitudes sur les retraites (77 % inquiets) et aux tensions géopolitiques[1][2].

En 2026, épargner n’a de sens que si l’allocation est structurée et optimisée :

- une réserve de sécurité sur les livrets réglementés ;

- une assurance-vie comme colonne vertébrale ;

- des SCPI pour des revenus immobiliers récurrents ;

- un PER pour la fiscalité et la retraite ;

- un PEA/ETF pour la performance de long terme ;

- et, si souhaité, une brique ISR pour donner du sens.

Les conditions sont réunies pour transformer cette envie d’épargner en une stratégie patrimoniale cohérente. L’épargne est un marathon : discipline, régularité et diversification font la différence.

À retenir

En 2026, les Français épargnent surtout par prudence et par préoccupation pour la retraite, mais une fraction importante reste mal orientée. Pour passer de l’accumulation à une stratégie efficace, il faut :

- constituer d’abord une épargne de précaution (3 à 6 mois) sur Livret A, LDDS, LEP ;

- organiser son patrimoine en trois poches : sécurité, revenu régulier, performance longue ;

- exploiter les enveloppes fiscales adaptées (assurance-vie, PER, PEA) selon l’horizon et l’imposition ;

- diversifier via des SCPI et des ETF pour chercher du rendement sans concentration excessive ;

- éviter les erreurs récurrentes : trop de cash oisif, tout miser sur le Livret A, décisions dictées par la seule banque.

Sources

- Baromètre Ipsos / Cercle des Épargnants " Les Français, l'Épargne et la Retraite " – Édition 2025.

- Communiqués et études Ipsos et Odoxa sur l’épargne des ménages (2024-2026).

- INSEE, données 2025-2026 sur le taux d’épargne des ménages et la situation financière.

- OpinionWay, enquêtes sur les motivations d’épargne et la perception des risques.

- Analyses de marché et comparatifs SCPI disponibles sur meilleurescpi.com.

Conseil de l’expert

En pratique, beaucoup d’épargnants se focalisent sur le taux d’un produit plutôt que sur la cohérence globale. Avant d’ouvrir un nouveau placement, cartographiez vos objectifs (sécurité, revenus, retraite, transmission) et l’horizon associé. Allouez ensuite vos flux mensuels via des versements programmés sur 2 ou 3 enveloppes clés (assurance-vie, PER, PEA). Cette méthode évite de chercher à "timer" le marché, lisse les points d’entrée et limite l’impact émotionnel. Réalisez enfin un bilan patrimonial au moins tous les deux ans pour ajuster vos allocations : votre situation évolue, votre stratégie aussi.