Argent liquide chez soi : ce que la loi permet vraiment

Conserver de l'argent liquide à domicile reste courant en France, par prudence vis‑à‑vis des banques, pour faire face aux imprévus ou pour mettre de côté. Mais que prévoit le cadre légal ?

Aucune règle n'impose un plafond chiffré au cash gardé chez soi. En revanche, des exigences de traçabilité, des seuils d'usage et des contrôles anti‑blanchiment encadrent strictement les espèces. Ce guide fait le point sur les règles applicables en 2026, les changements à venir et des solutions actuelles pour protéger votre épargne sans les inconvénients du liquide.

Pas de plafond légal, mais une vigilance renforcée sur l'origine des fonds

En France, aucune limite légale n'interdit de conserver chez soi des billets et pièces, y compris pour des montants élevés, qu'ils proviennent d'un héritage, d'une vente ou de retraits. Le Code monétaire et financier ne fixe aucun maximum en la matière.

La contrainte majeure tient à la justification de l'origine. Les autorités (administration fiscale, Tracfin, forces de l'ordre) peuvent exiger que vous prouviez d'où viennent les fonds. Au‑delà d'environ 10 000 €, une incohérence entre vos revenus déclarés et votre patrimoine (comptes et biens compris) peut susciter un soupçon de fraude ou de blanchiment.

- Un salarié aux revenus modestes possédant 50 000 € en espèces sans justificatifs s'expose à une saisie conservatoire et à une enquête.

- Pour un couple marié ou pacsé, l'appréciation se fait sur le patrimoine agrégé, présumé commun sauf preuve contraire.

Conservez donc tous les documents d'origine des fonds :

- relevés de retraits bancaires,

- actes notariés (donation, vente),

- attestations de succession ou facture/contrat de vente de véhicule.

À défaut, même des sommes parfaitement licites peuvent être contestées lors d'un contrôle fiscal ou douanier.

Les seuils stricts pour les paiements et transports en espèces

Si garder du cash chez soi est libre, son emploi est, lui, étroitement encadré.

Paiements en espèces chez un professionnel

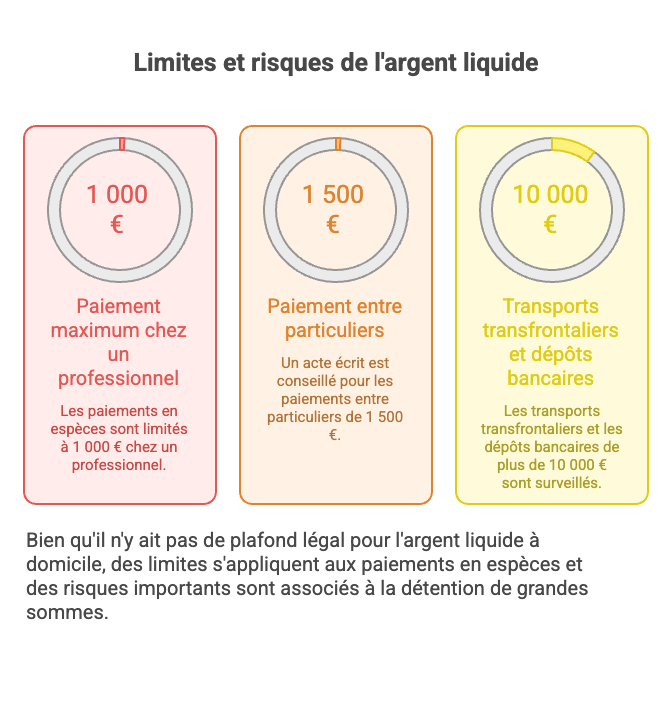

- Plafond de 1 000 € pour régler un professionnel établi en France (article L. 112-5 du Code monétaire et financier).

- Au‑delà, le commerçant doit refuser l'espèce et demander un moyen traçable (virement, carte, chèque).

- Pour les non‑résidents fiscaux, le plafond passe à 10 000 € (et jusqu'à 15 000 € pour certains métiers tels que notaires ou assureurs).

Transactions entre particuliers

Entre particuliers, la loi est plus souple mais requiert une preuve écrite :

- à partir de 1 500 €, un écrit est obligatoire (contrat de vente, reconnaissance de dette, etc.) ;

- en dessous, un écrit reste vivement recommandé pour éviter litige et suspicion fiscale.

Transport transfrontalier d'espèces

Le transport de liquidités est surveillé :

- déclaration douanière obligatoire dès 10 000 € (billets, or, chèques au porteur),

- y compris lors de trajets au sein de l'UE.

Règles européennes sur les paiements en cash

Au niveau de l'UE, un règlement adopté en mai 2024 plafonne les paiements en espèces à 10 000 € à compter de juillet 2027 pour lutter contre le blanchiment.

En France, cette règle ne modifie pas les échanges entre particuliers et notre plafond de 1 000 € chez les professionnels demeure plus strict que la norme européenne à venir.

Évolutions en 2026 : accès au cash facilité, mais vigilance maintenue

En 2026, l'accès aux espèces évolue alors que le nombre de DAB continue de reculer (baisse pouvant atteindre près de 10 000 automates).

- Cashback chez les commerçants renforcé : la proposition de loi de Pierrick Courbon (PS), adoptée en commission en décembre 2025, prévoit de relever le plafond de retrait en magasin de 60 € à 150 €, sans achat imposé.

- Le retrait serait sans frais pour le client, avec des avantages fiscaux pour les commerçants participants.

- Une mise en application est envisagée fin 2026, sous réserve du calendrier parlementaire.

- Les rumeurs d'une interdiction des espèces ne sont pas étayées à ce stade.

Objectif : garantir un socle d'accès au liquide sur tout le territoire, tout en préservant la surveillance des flux atypiques.

Les risques du cash à domicile : au‑delà de la loi

Indépendamment des textes, entreposer de l'argent liquide chez soi expose à plusieurs risques :

- Vol/cambriolage : l'espèce est rarement couverte par une assurance habitation standard, sauf garantie optionnelle et limitée.

- Incendie ou dégâts des eaux : les billets détruits peuvent parfois être échangés, mais la démarche est longue et incertaine.

- Inflation : conserver des montants élevés en cash érode le pouvoir d'achat, faute de rendement.

- Usure/détérioration des billets en cas de stockage prolongé.

- Signalements : des dépôts en agence supérieurs à 10 000 € sur un mois sont transmis à Tracfin et peuvent entraîner un contrôle.

Garder une petite réserve d'urgence (quelques centaines d'euros) peut se justifier, mais au‑delà, le ratio risque/rendement devient défavorable.

Alternative recommandée : optez pour un compte multi‑devises comme Revolut

Plutôt que d'immobiliser de grosses sommes à la maison, mieux vaut ouvrir un compte sûr auprès d'un établissement régulé. À titre d'exemple, le compte multi‑devises Revolut offre une gestion souple et numérique de votre trésorerie.

Cette néobanque permet notamment de :

- détenir et convertir instantanément plusieurs devises (USD, CAD, EUR, GBP, etc.) sur un même compte ;

- profiter de taux de change compétitifs proches de l'interbancaire ;

- accéder à vos fonds 24/7 via carte ou virement ;

- bénéficier de la protection du Fonds de garantie des dépôts jusqu'à 100 000 € selon le cadre européen applicable.

Conseils pratiques pour passer du cash au compte bancaire

- Déposez progressivement votre argent liquide en banque et conservez les justificatifs.

- Évitez les dépôts soudains en espèces de plus de 10 000 € sans explication solide.

- Utilisez le compte multi‑devises pour voyager, payer en ligne et, si besoin, diversifier une partie de votre épargne.

Vous restez ainsi liquide tout en réduisant les risques liés au stockage physique des billets.

Conclusion

La législation française autorise la détention d'espèces à domicile sans plafond, à condition d'en attester l'origine et de respecter les seuils d'usage (1 000 € chez un professionnel, écrit requis entre particuliers dès 1 500 €).

Avec l'extension du cashback envisagée en 2026 et le futur règlement européen de 2027, le cash demeure un moyen de paiement valable mais de plus en plus surveillé. Pour une sécurité optimale, limitez les sommes gardées à la maison et privilégiez des solutions bancaires modernes (compte multi‑devises, épargne réglementée, etc.).

En cas d'interrogation sur votre situation ou sur des montants importants en espèces, sollicitez un conseiller fiscal ou un professionnel du patrimoine.

À retenir

- Aucun plafond légal pour l'espèce conservée chez soi, mais obligation de prouver son origine.

- Les paiements en cash sont encadrés : 1 000 € maximum chez un pro, écrit conseillé entre particuliers dès 1 500 €.

- Au‑delà de 10 000 €, transports transfrontaliers et dépôts bancaires font l'objet de déclarations/signalements (douanes, Tracfin).

- Détenir beaucoup de cash chez soi expose à des risques élevés : vol, sinistre, faible couverture d'assurance, inflation.

- Des solutions financières sécurisées (comptes multi‑devises, néobanques, produits d'épargne) permettent de rester liquide sans risquer le matelas.

Sources

- Code monétaire et financier – dispositions sur les paiements en espèces et la lutte contre le blanchiment.

- Règlement européen sur les paiements en espèces (mai 2024).

- Travaux parlementaires relatifs à l'extension du cashback commerçant (proposition de loi Pierrick Courbon, 2025‑2026).

- Documentation officielle Tracfin sur les obligations de déclaration des opérations en espèces.

Conseil d'expert

En tant que spécialiste des placements immobiliers et des SCPI, je suggère de limiter l'argent liquide à domicile à une réserve d'urgence couvrant quelques jours de dépenses. Au‑delà, orientez vos excédents vers des supports diversifiés et rémunérateurs : épargne de précaution sur compte rémunéré, puis investissement progressif en SCPI ou autres actifs adaptés à votre profil de risque. Vous réduirez les risques de vol et de contrôle tout en faisant travailler votre capital, avec une meilleure visibilité patrimoniale de long terme.