Abattement de 100 000 € par enfant : mode d'emploi et stratégies 2026

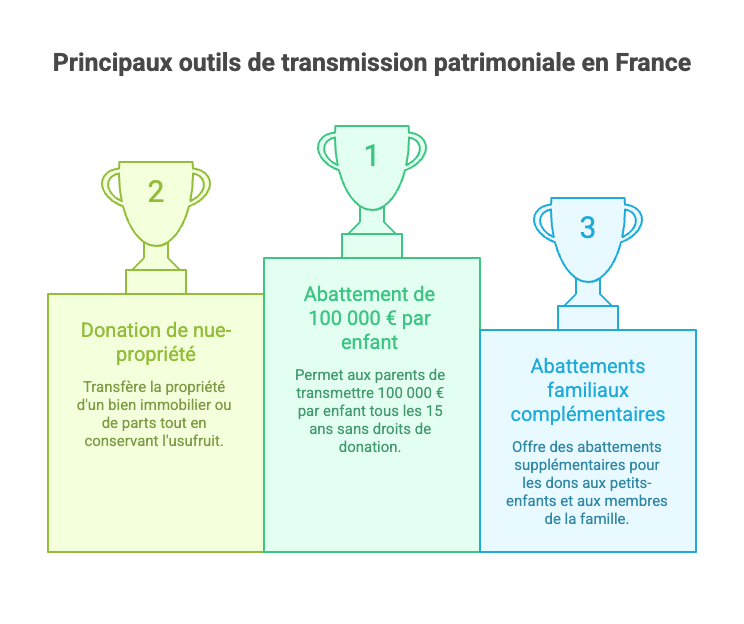

L'abattement de 100 000 euros par enfant est un instrument fiscal majeur pour les donations en France, prévu par le Code général des impôts (CGI). Chaque parent peut transmettre jusqu'à 100 000 euros à chacun de ses enfants, tous les 15 ans, sans droits à payer. Pour un couple, cela représente potentiellement 200 000 euros par enfant exonérés.

Ce mécanisme couvre tant les dons manuels (sommes d'argent, titres, objets de valeur) que les donations notariées (immeubles, droits immobiliers) et, grâce à sa périodicité, facilite une transmission progressive et organisée du patrimoine.

L'intérêt est renforcé par le barème progressif des droits de donation, dont le taux peut atteindre 45 % sur les tranches les plus élevées (par exemple, 30 % de 552 325 € à 902 838 €, 40 % jusqu'à 1 805 677 €, puis 45 % au-delà). Bien maîtriser son utilisation et ses optimisations — notamment via la donation de nue-propriété — est donc essentiel pour minimiser la fiscalité tout en préparant sa succession.

Fonctionnement de l'abattement de 100 000 euros

Conditions d'application

- Bénéficiaires : Chaque enfant (y compris en cas d'adoption plénière) bénéficie de 100 000 euros par parent. En cas de décès ou de renonciation d'un parent, un petit-enfant peut se substituer et profiter de cet abattement.

- Renouvellement : L'abattement peut être utilisé en une ou plusieurs fois et se reconstitue tous les 15 ans, à compter de la dernière donation déclarée entre le même donateur et le même donataire.

- Formes de donations :

- Dons manuels : Sommes d'argent et biens mobiliers, à déclarer via le formulaire Cerfa n°2735 dans le mois (ou par télé-déclaration sur impots.gouv.fr).

- Donations notariées : Biens immobiliers ou parts sociales, avec acte authentique reçu par notaire.

- Illustration : Un parent donne 100 000 € à son enfant : exonération totale. Pour un don de 150 000 €, seuls 50 000 € sont imposables au barème progressif (environ 20 % sur cette tranche, soit près de 10 000 € d'impôt).

| Lien de parenté | Abattement par donateur (tous les 15 ans) | Cumul possible pour un enfant (deux parents) |

|---|---|---|

| Enfant | 100 000 € | 200 000 € |

| Petit-enfant | 31 865 € (ou 100 000 € en substitution) | 63 730 € (ou plus en substitution) |

| Arrière-petits-enfants | 5 310 € | 10 620 € |

Source : Récapitulatif des abattements en ligne directe.

Déclaration et justificatifs

Toute donation doit être déclarée pour faire valoir l'abattement et éviter une requalification en succession. Le formulaire 2735 est déposé en double exemplaire au service des impôts du domicile du donataire. Les pièces justificatives (relevés, chèques, actes) sont à conserver pendant 15 ans.

Autres abattements complémentaires et exonérations temporaires

Plusieurs mesures viennent compléter l'abattement de 100 000 € :

- Don familial de sommes d'argent (article 790 G CGI) : Abattement additionnel de 31 865 € (pouvant atteindre 63 730 € si le donataire est marié, pacsé ou chargé de famille), sous réserve que le donateur ait moins de 80 ans et que le donataire soit majeur. Cumulable avec les 100 000 €, soit 131 865 € exonérés par parent. Déclaration dans le mois.

- Exonération temporaire 2025-2026 : Du 15 février 2025 au 31 décembre 2026, possibilité de donner 100 000 € supplémentaires à chaque petit-enfant, à condition que les fonds soient utilisés sous 6 mois pour l'achat de la résidence principale ou des travaux de rénovation énergétique.

- Limites de cumul : Certains régimes ne se cumulent pas, par exemple avec une donation-partage immobilière soumise à des règles particulières.

En pratique, un enfant peut percevoir 200 000 € de ses parents + 127 460 € (31 865 € x 4 grands-parents) tous les 15 ans, sans droits, en combinant judicieusement les abattements familiaux.

Optimisation avec la donation de nue-propriété : un levier puissant

Pour aller plus loin, l'abattement de 100 000 € peut être renforcé par une donation de nue-propriété d'un bien immobilier ou de parts (notamment la donation de parts de SCPI ou de société civile). Cette approche réduit la base imposable, puisque seule la nue-propriété (l'usufruit restant au donateur) est évaluée et profite de l'abattement, tandis que l'imposition sur la pleine propriété est différée.

Principe et barème d'évaluation

- Le donateur conserve l'usufruit (droit d'habiter et de percevoir les revenus) jusqu'à son décès, moment où l'enfant recueille la pleine propriété sans droits additionnels.

- La valeur de la nue-propriété dépend de l'âge du donateur selon le barème de l'article 669 du CGI.

| Âge du donateur | Valeur de l'usufruit | Valeur de la nue-propriété |

|---|---|---|

| < 71 ans | 50 % | 50 % |

| 71-80 ans | 30 % | 70 % |

| 81-90 ans | 20 % | 80 % |

| > 90 ans | 10 % | 90 % |

Exemple : Pour un bien de 500 000 €, avec un donateur de 65 ans (nue-propriété = 50 % = 250 000 €), l'application de l'abattement de 100 000 € ramène la base taxable à 150 000 €, imposée au barème des droits de donation. Au décès, l'usufruit s'éteint et l'enfant récupère la pleine propriété sans frais supplémentaires.

Avantages en immobilier et SCPI

- Immobilier locatif : La donation de nue-propriété d'un logement permet de conserver les loyers tout en transmettant la valeur patrimoniale avec une assiette réduite.

- SCPI : Outil de diversification pertinent. La donation de nue-propriété de parts de SCPI (rendement cible d'environ 4-5 % en 2026) permet à l'enfant de capter la valorisation future, sans droits immédiats sur la pleine propriété.

- Effet intergénérationnel : Stratégie renouvelable tous les 15 ans, combinable avec l'assurance-vie (152 500 € exonérés par bénéficiaire pour les primes versées avant 70 ans) pour étaler la transmission sur plusieurs générations.

- Fiscalité allégée : La donation de nue-propriété diminue les droits de succession futurs, le démembrement n'étant pas réévalué au décès. Les frais de notaire portent en général sur 2 à 3 % de la valeur de la nue-propriété.

Conseil expert : Faites-vous épauler par un notaire ou un conseil en gestion de patrimoine pour apprécier l'intérêt du démembrement (âge, valeur vénale, objectifs familiaux) et planifier les donations sur des cycles de 15 ans.

Conclusion

L'abattement de 100 000 euros par enfant demeure un pilier de la transmission patrimoniale en France. Souple et renouvelable, il autorise des transferts significatifs avec un coût fiscal réduit. Son usage couplé à la donation de nue-propriété — en direct immobilier ou via des SCPI — maximise l'efficacité en abaissant l'assiette imposable et en reportant l'imposition.

En le combinant avec les abattements familiaux complémentaires et les exonérations temporaires jusqu'à fin 2026, les parents peuvent transmettre, tous les 15 ans, plusieurs centaines de milliers d'euros en exonération. Une anticipation avec un professionnel demeure toutefois incontournable pour adapter la stratégie à chaque situation et sécuriser les déclarations, limitant tout risque de redressement fiscal.

À retenir

- Chaque parent peut donner 100 000 € par enfant tous les 15 ans sans droits, soit 200 000 € pour un couple.

- L'abattement couvre la plupart des dons manuels et donations notariées, à condition d'être déclarés dans les délais.

- Des régimes spécifiques (don familial de 31 865 €, dons aux petits-enfants, dispositifs temporaires 2025-2026) peuvent se cumuler sous conditions.

- La donation de nue-propriété d'un bien immobilier ou de parts de SCPI réduit fortement la base taxable et prépare la succession.

- Une transmission échelonnée (tous les 15 ans) optimise la fiscalité et protège le patrimoine familial sur la durée.

Conseil d'expert

En qualité d'expert en SCPI et en ingénierie patrimoniale, cartographiez d'abord tout votre patrimoine (immobilier direct, SCPI, assurance-vie, placements financiers) avant d'agir. Associez l'abattement de 100 000 € à des donations de nue-propriété : vous conservez les revenus si besoin, tout en transférant progressivement la valeur à vos enfants. Planifiez vos transmissions sur plusieurs cycles de 15 ans et coordonnez-les avec vos contrats d'assurance-vie pour maximiser les exonérations. Évaluez vos besoins à long terme avant de donner et gardez en tête : « Donner c'est donner, reprendre c'est voler ». Faites systématiquement valider les schémas par un notaire et, si possible, par un conseiller en gestion de patrimoine indépendant afin d'ajuster la stratégie à votre fiscalité, à votre horizon de vie et aux besoins réels de vos héritiers.